産ロボに新たな役割か? 工作機械との違い一層鮮明に

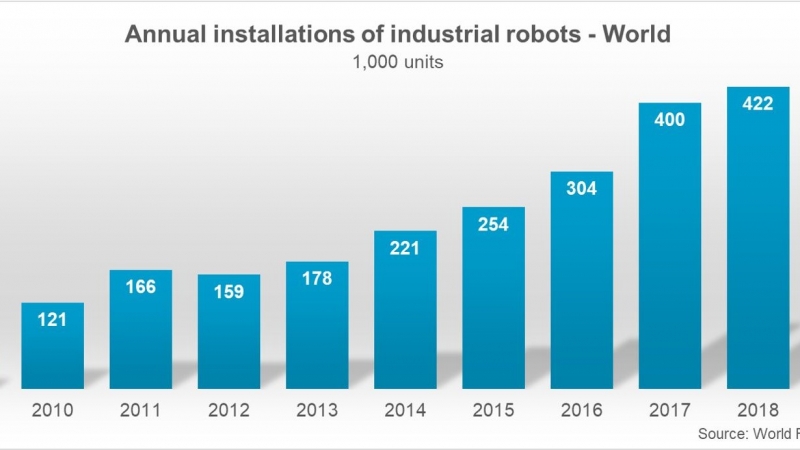

産業用ロボットと工作機械との景況の推移に、直近の2年で違いが出始めた。ともに「設備材」という側面から、これまで日本のロボット業界と工作機械業界には強い相関関係があった。2007年から20年の第1四半期までの相関係数は0.78。ただ、ともに史上最高値を付けた18年以降、両者の推移はかけ離れ始めた。その要因を探った。

突発事象のない限り

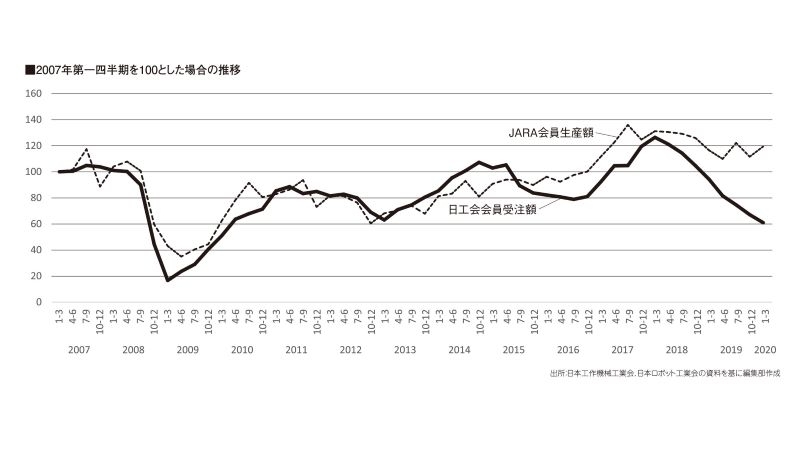

日本のロボット業界と工作機械業界。市場規模は2倍近く開きがあるが、リーマン・ショックの影響で著しく下落した09年から過去最高額を記録した18年まで、双方が同じように推移してきた。

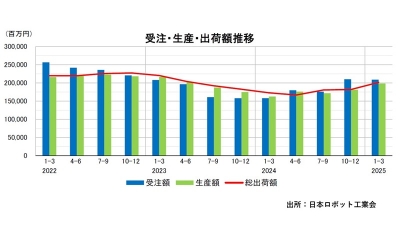

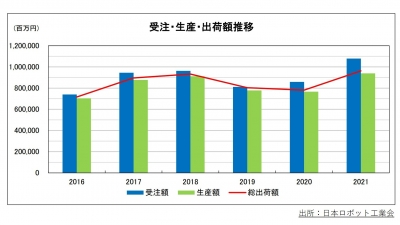

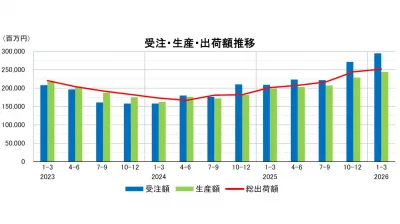

上のグラフは日本工作機械工業会(日工会)の会員受注額と日本ロボット工業会(JARA)の会員生産額の比較だ。07年の1~3月期を100として四半期ごとにまとめた。両者の値の関係の強さを示す相関係数は0.78で、強い相関性が見られる。それぞれ長年、日工会は受注額、JARAは生産額を基準にしており、今回はそれに従った。

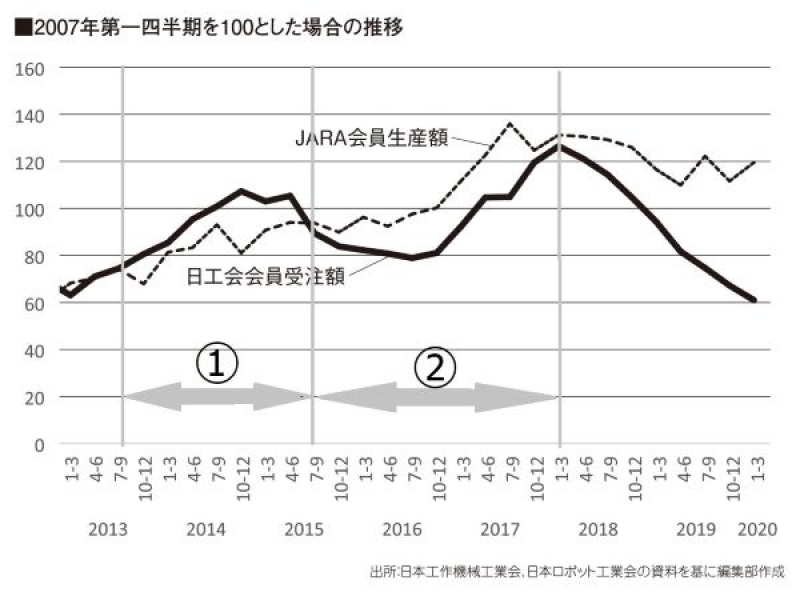

グラフを見ると①14年前後②16年前後――の2カ所で両者に大きな差が生じる。そこで13年以降を拡大したのが、右のグラフだ。

①の期間では、日工会の受注額が大きく上回る。日工会の見解では、11年の東日本大震災後の経済復調に加え、中国から電子機器製造受託サービス(EMS)向けの小型マシニングセンタ(MC)の受注が集中した時期だ。

②では、15年後半に日工会とJARAの数字が逆転する。JARAの当時の発表資料によると、16年は国内の自動化需要が一気に高まった。17年には中国から省人化に向けた需要も加わり、増加傾向がより強まる。一方、日工会はEMS需要の低下や地政学リスクの高まりで受注額が減少した。

それ以外は同じ軌道を描くため、突発的な事象が起きない限り、両者の傾向は大きく変わらなかったと言える。

この記事を読んだ方へのオススメ記事

産業用ロボットに関する基礎知識 BASIC KNOWLEDGE

関連キーワード

ロボットダイジェストのパートナーメディア「月刊生産財マーケティング」。工作機械や関連機器のマーケティング誌で、最新技術やメーカー各社の販売戦略、分析記事など、ものづくりに携わる方々に有益な情報が満載です。2026年7月号の特集は「変種変量時代の勝てる現場~柔軟性と生産性を両立する鍵~」です。電子版も販売しております。詳しくは当欄の下部から。